这两天刷理财圈,被2026年首批储蓄国债的消息刷屏了。

作为国家信用背书的“保本天花板”,每年国债发售都能引来一波抢购潮,今年也不例外。

相信很多人跟我一样,看到利率消息的时候第一反应是懵的:怎么同一款国债,利率能差出1%还多?

说到这儿我真的太有感触了,前两年买国债的时候,我连什么是凭证式什么是电子式都分不清,更别说不同购买渠道的利率差异了。

你们有没有遇到过这种情况?明明看着别人买国债拿了3%的利息,自己跟风买完才发现只有1.9%,差的可不是一星半点。

今天就跟大家聊聊,今年首批凭证式储蓄国债到底怎么买才不吃亏。

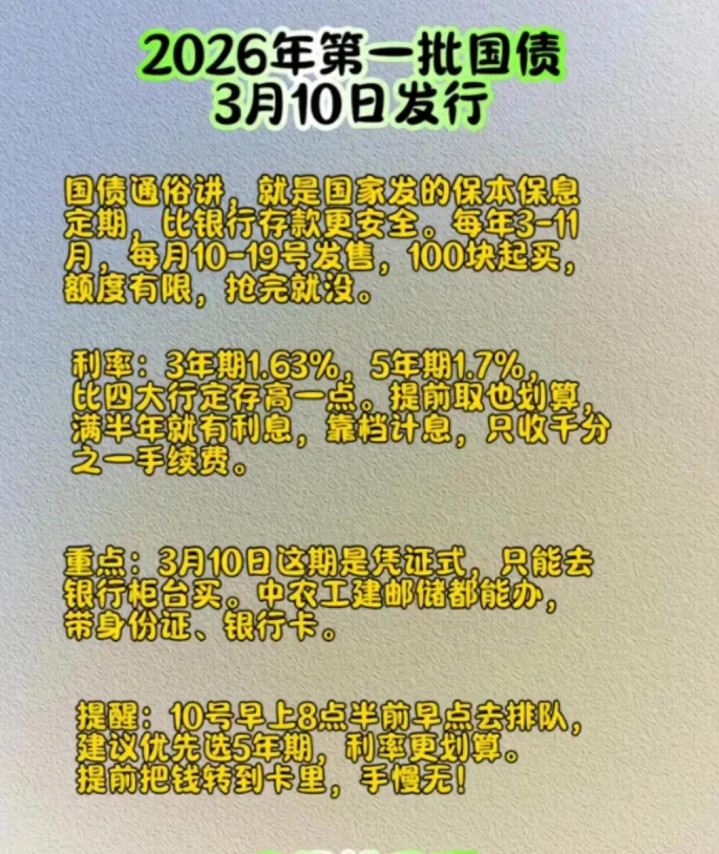

首先给大家捋清楚今年国债的基本情况。

元股证券:ygzq.hk

根据财政部最新的公告,2026年首批凭证式储蓄国债3月10号正式开售,分为3年期和5年期两个品种,都是保本保息,利息还不用交税。

和往年不一样的是,今年新增了养老账户专属购买渠道,通过这个渠道买的话,5年期利率能到3.05%,但是普通银行柜台、手机银行买的普通版,5年期利率只有1.93%。

差了1.12个百分点是什么概念?买10万的话,5年下来利息差了快6000块,都够买个最新款手机了。

看到这大家心里是不是会想那我没有养老账户,买普通版的国债划算吗?

说实话,要是你追求绝对安全,这笔钱三五年都用不上,那普通版也比存定期强。

现在银行3年期定存普遍只有1.7%左右,大额存单也很难超过1.8%,国债虽然利率也降了,但好歹比定存还高一点,关键是国家背书,权威股票配资,多空杠杆,证券炒股配资,资质齐全完全不用担心亏本金。

要是你已经开了个人养老金账户,那不用想,能抢到专属额度的话肯定赚,毕竟现在市面上很难找到3%以上的保本产品了。

不过我也要提醒大家几个容易踩的坑。

专业股票配资实盘第一,凭证式国债是要到期一次性还本付息的,提前支取的话不仅要扣手续费,还会损失利息,所以一定用闲钱买。

第二,养老账户里的钱要到退休才能取,要是你没到退休年龄,就算买了专属国债,中间也拿不出来,别到时候急用钱抓瞎。

第三,国债发售当天一般额度抢得很快,想买的话最好提前在手机银行预约,或者当天早点去银行柜台排队。

最近两年不管是银行理财还是基金,波动都特别大,好多人之前买的理财现在还亏着,所以越来越多人把钱往国债、定存里放。

其实也能理解,现在大环境不确定性高,“保本”比“高收益”重要多了。

当然也没必要把所有钱都拿去买国债,可以根据自己的用钱计划分配:短期要用的钱放余额宝之类的货币基金,三五年不用的闲钱可以配一部分国债,再留点钱应对突发情况。

毕竟理财这件事,适合自己的才是最好的,盲目跟风最容易吃亏。

最后再给大家划个重点:今年首批凭证式国债3月10号开售,有养老账户的优先抢专属额度,没有的话普通版也比定存划算,记得用闲钱买。

关于2026年国债发行杠杆风险管理,你有什么想法?会打算抢吗?评论区一起聊聊~

合规证券杠杆网提示:本文来自互联网,不代表本网站观点。